Les 5 forces de Porter sont un élément d’analyse compétitive bien connue des responsables marketing. Quelle que soit l’entreprise, appliquer les forces de Porter vous permettra de mieux connaitre et comprendre votre concurrence et de pouvoir développer une stratégie marketing plus performante.

Que sont les forces de Porter ?

Structure de l'article

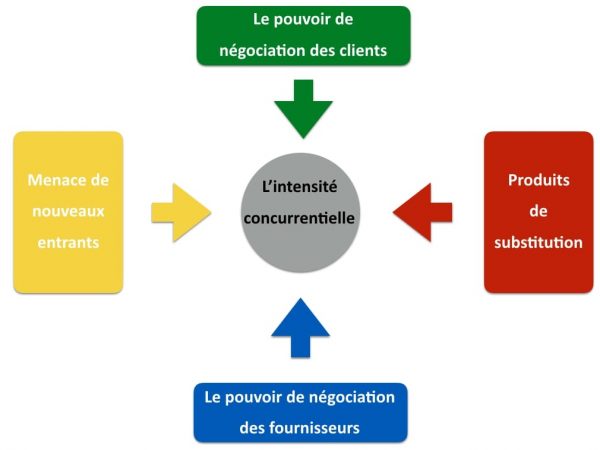

Dans son livre L’avantage concurrentiel, Michael Porter présente les 5 forces suivantes :

- le pouvoir de négociation des clients,

- le pouvoir de négociation des fournisseurs,

- la menace des produits de substitution,

- la menace des nouveaux entrants sur le marché,

- l’intensité de la concurrence.

Ces 5 forces permettent à l’entreprise d’analyser la concurrence et de déterminer sa position concurrentielle sur son marché.

Explication des forces de Porter

Force 1 : Le pouvoir de négociation des clients

Le pouvoir de négociation des clients dépend de la capacité de vos clients à influencer vos ventes et votre commerce. Il est plus ou moins fort selon son poids sur le marché mais aussi dans votre portefeuille clients ! Les facteurs pouvant réduire le pouvoir de négociation des clients est le coût potentiellement engendré ou la perte de qualité suite à un changement de fournisseur.

Le pouvoir de négociation dépend aussi de votre capacité à vous différencier dans votre stratégie d’entreprise.

En matière d’e-commerce, la demande est très éclatée. Le pouvoir de négociation des clients est donc théoriquement faible.

Force 2 : Le pouvoir de négociation des fournisseurs

Le pouvoir de négociation des fournisseurs dépend également de plusieurs facteurs. Il sera plus fort si les fournisseurs sont liés par une entente, ou encore si les fournisseurs occupent une place importante dans votre portefeuille fournisseurs. Vous devez donc diversifier non seulement votre portefeuille clients mais aussi vos fournisseurs !

Sauf exceptions, les fournisseurs sont nombreux sur chaque segment de marché. Ils ne sont pas vraiment en situation d’imposer leurs conditions aux sites et donc de récupérer une bonne partie des marges.

Ce sont même plutôt les sites leaders qui seraient en position de force face à une négociation vu le chiffre important qu’ils font à l’image d’Amazon.

Force 3 : Les produits substituts

Les produits de substitution sont des produits qui ne sont pas similaires aux vôtres mais répondent au même besoin final. Vous êtes donc en concurrence avec eux.

L’e-commerce a pris des parts de marché aux magasins traditionnels et la rivalité est forte entre les deux. A leur tour, les sites d’e-commerce vont-ils voir une autre offre empiété sur les leurs.

Je pense utile de dire quelques mots à propos du phénomène des ventes privées sur le net. Même si l’électronique grand public ne constitue qu’une petite partie des biens et services vendus par ce genre de site, le risque avec la crise économique est que de plus en plus d’internautes utilisent ce type de plateforme pour faire des achats.

Néanmoins, la croissance du secteur devrait se maintenir encore quelques temps vu le volume de vente qu’il est encore possible de transférer du physique vers le web.

Méfions-nous toutefois de la situation économique. Si le pouvoir d’achats qui ne devrait pas augmenter voire baisser prône pour la recherche du meilleur prix des clients. On pourrait aussi assister à une réduction de la consommation entraînant un ralentissement des ventes dans un climat déflationniste. On assisterait alors à un effet ciseau qui pourrait causer la disparition des acteurs les plus faibles.

Force 4 : La concurrence intra-sectorielle

L’intensité concurrentielle dépend avant tout du nombre de concurrents que vous avez et de votre position par rapport à eux. Pour l’identifier, vous devrez réaliser une étude poussée de vos concurrents, de leurs offres et de leurs prix (benchmark).

En matière d’e-commerce, point de salut ailleurs que par les prix. Entre les leaders du secteur, la concurrence est et devrait rester très forte au niveau des prix, ce qui a pour effet de travailler avec des marges très réduites.

Force 5 : La menace de nouveaux entrants

Les barrières à l’entrée

- Différence vis à vis des sites d’enchère ou market place :

Même si ebay tente de modifier son business model car les perspectives de croissance dans les enchères sont réduites, la firme est et restera probablement le leader incontesté du secteur.

Pour le modèle d’enchère les barrières à l’entrée sont, selon moi, bien plus grande que pour l’e-commerce classique. La notoriété fait que naturellement quand un internaute souhaite vendre un bien en seconde main, il va s’orienter vers ebay. De même, grâce à l’offre plus grande, les acheteurs en recherche de bonnes affaires ou de la pièce rare vont en premier lieu se diriger vers le site de la firme de San José.

C’est d’ailleurs confirmé par le boss de priceminister : « PriceMinister et eBay sont autant des médias que des e-commerçants, explique Pierre Kosciusko-Morizet. Notre audience est très importante et nous n’avons pas d’investissements de logistique et de stocks. » Ce qui permet aux deux plates-formes d’achat-vente d’être profitables.

Que reste-t-il pour la concurrence ? Cet environnement concurrentiel laisse la possibilité de se positionner sur les marchés de niches pour se retrouver en situation de quasi monopole. La stratup belge Delcampe le fait très bien avec la philatélie et la numismatique. elle a adopté une stratégie de fidélisation chez ces collectionneurs.

- Démocratisation de la distribution

La réalisation et l’hébergement de site web se sont vraiment démocratisés et l’e-commerce en a bénéficié en plein. Selon les derniers chiffres de la Fevad du 1er trimestre 2010 : « le nombre de e-commerçants avait déjà franchi un nouveau record avec 64 100 sites marchands actifs recensés » et il se créait « près de 2 sites marchands toutes les heures en France ».

Ces chiffres montrent une croissance de 35 % sur un an. Aujourd’hui, à peu près quiconque peut ouvrir un site de vente sur Internet.

- Volume.

C’est dans le pouvoir de négociation avec les fournisseurs pour les plus gros acteurs du marché que je vois une barrière à l’entrée importante. Mais cela ne va constituer une barrière que pour des pure players voulant pénétrer le marché. Si une grande enseigne venait à vouloir développer sa plateforme. Elle pourrait le faire sans cette barrière voire même elle inverserait à son avantage la situation vu ses volumes de ventes.

Comment appliquer les forces de Porter au commerce en ligne ?

Si vous tenez un commerce en ligne, les forces de Porter vous seront aussi utiles que pour une entreprise physique pour analyser l’intensité de la concurrence. Cet outil peut vous aider à générer la matrice SWOT de votre entreprise.

Pour un site e-commerce, vous devrez considérer l’influence des géants du e-commerce, comme Amazon, eBay, PriceMinister, Fnac, CDiscount… Mais vous devez aussi considérer votre activité de manière plus restrictive. Vous situez-vous dans les sites e-commerce de ventes aux enchères comme eBay, les sites d’e-commerce classiques comme Rue du Commerce, les places de marché comme PriceMinister, ou les sites de ventes privées ? Vous pouvez ensuite affiner selon votre secteur d’activité : mode, voyage, électronique, généraliste… Et enfin, selon votre cible : B2B ou B2C.

Quel que soit votre secteur, vous verrez que l’intensité concurrentielle est rude en e-commerce car les sites sont très nombreux. Mais seuls quelques acteurs sortent du lot et concentrent la grande majorité des clients !

Les commerces en ligne se distinguent par un pouvoir de négociation plutôt faible puisque la demande est très éclatée. Quant au pouvoir de négociation des fournisseurs, il est plutôt faible car les sites e-commerces vendent souvent plusieurs marques et ont donc un portefeuille fournisseur très diversifié.

En outre, la menace des produits de substitution est plutôt faible : c’est d’ailleurs plutôt le e-commerce qui menace le commerce physique ! Quant à la menace des nouveaux entrants, elle dépend fortement de votre secteur : les sites d’enchères, par exemples, ont des barrières fortes car eBay incarne la vente d’enchères en ligne et est donc indétrônable. A l’inverse, les sites e-commerces classiques ont des barrières à l’entrée plutôt faible car avec les CMS et autres solutions faciles, mettre en place un site e-commerce est aujourd’hui (presque) à la portée de tous !

1-. Intensité concurrentielle : intro

La concurrence ou plus exactement l’intensité concurrentielle dépend, selon Michael Porter, de 5 forces que je vous propose d’expliciter ci-dessous dans le cadre du marché de l’électronique en ligne en France.

Vous le savez tous, en théorie, la pression concurrentielle est facteur de baisse de prix. Mais cette pression ne dépend par toujours du nombre de concurrents mais plutôt de la structure du marché sur lequel l’entreprise se situe.

2-. Situation du marché du commerce sur Internet

Avant d’analyser chacune des forces, voyons quelle est la structure du marché de l’e-commerce en général.

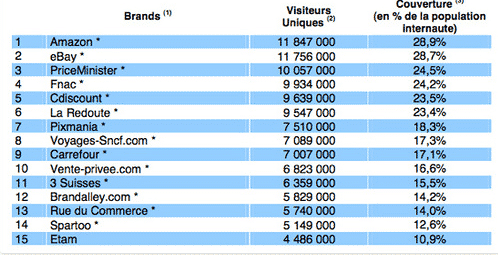

Le top 15 des sites « e-commerce » les plus visités en France au 1er trimestre 2010 :

L’e-commerce représente donc un canal de distribution que nous pouvons à la vue du tableau subdiviser :

- les sites de ventes aux enchères (ebay)

- les places de marché (priceminsiter)

- les site d’e-commerce proprement dits (cdiscount, rue du commerce, …)

- les sites de ventes privées (vente-privee.com)

Ce qui m’intéresse ce sont les sites d’e-commerce au sens restrictif où un commerçant met en vente des biens qu’il a produit ou plus souvent acheté à un fournisseur en prenant une marge sur la transaction.

En effet, les deux premiers modèles ne sont pas comparables au troisième. La notoriété jouant un rôle important comme décrit ci-dessous dans la 5ème force de Porter

Le marché de l’e-commerce des produits électronique grand public est dominé par une poignée d’acteurs.

3-. Stratégie de course à la taille

Les acteurs estiment que si actuellement nous avons trop de sites d’e-commerce et qu’à terme, seuls 2 ou 3 devraient subsister. Une consolidation devrait donc avoir lieu.

Cela a pour conséquence et comme le cite le JDN, que la stratégie des acteurs a été la croissance au détriment de la marge :

- « On parle beaucoup des taux de croissance fantastiques de l’e-commerce. Cette façade cache souvent une course à la taille et à la part de marché qui coûte très cher aux sites marchands », avertit d’emblée David Larramendy, DG délégué de Ventadis, filiale du groupe M6 qui opère Mistergooddeal

- « Le jour où nous remonterons les marges de 2 ou 3 %, nous serons toujours 10 % moins cher que le commerce traditionnel et nous gagnerons de l’argent, souligne Gauthier Picquart chez Rue du Commerce.

- Pierre Kosciusko-Morizet, « cette phase de croissance forte et de transfert des clients vers le Web oblige tout le monde à être positionné fortement sur le prix »

Se posant à contre courant, David Larramendy, chez Mistergooddeal, se montre plus que perplexe quant au bien fondé de cette course qui s’apparente à une « fuite en avant« .

« Pour lui, elle entraîne les acteurs dans une spirale déflationniste pernicieuse alors qu’à terme, il ne sera jamais possible de devenir incontournable sur Internet. « Même si 3 ou 4 s’échappent du peloton des chiffres d’affaires, il restera toujours possible de comparer leurs prix à ceux de leurs concurrents ». Pierre Kosciusko-Morizet n’est donc pas certain non plus que cette course à la part de marché prendra fin dans cinq ans. « Et en tout état de cause, la problématique prix restera toujours présente sur Internet.« »

5-. Conclusions

Il n’y a pas vraiment d’alternatives à la stratégie de gain de part de marché que se mènent les principaux acteurs du secteur. Ils sont tous engagés dans une course à la taille qui devrait peser durablement sur les marges. Et mêmes ‘il ne reste que peu d’acteurs sur le marché, l’intensité concurrentielle entre ceux-ci restera forte.

La situation économique devrait avoir pour effets de :

- favoriser la poursuite du transfert du réel vers le web

- favoriser les sites de ventes privées

- réduire les quantités vendues en général et ralentir la croissance du web (ce qui s’est passé en 2008)

Les modèles vont de plus en plus devenir mixtes. La survie ou la croissance passent par une diversification ou une différenciation. Le nombre de références vendues devraient augmenter et les e-commerçants traditionnels devraient ouvrir des places de marché ainsi que des sites de ventes privées. C’est ainsi qu’ils pourront tirer parti de leur notoriété.

{kind=link}

{kind=link}

{kind=link}

{kind=link}